|

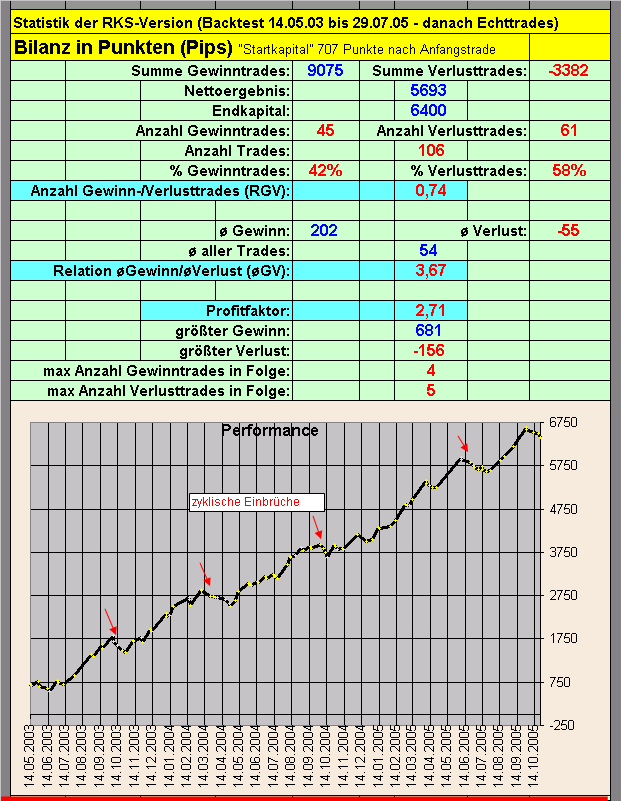

PROFITFAKTOR und zyklische Einbrüche

des RKS-Handelssystem bis Oktober 2005

Der Profitfaktor gibt am besten

wieder, wie gut ein System arbeitet.

Im Profitfaktor werden die Variablen aus Anzahl Gewinntrades zu Anzahl

Verlusttrades mit der Relation durchschnittlicher Verlust und durchschnittlicher

Gewinn multipliziert. Ein Profitfaktor über 1 ist gewinnbringend - bei Werten

unter 1 darf ein System nicht gehandelt werden. Interessant ist, daß es auch bei

Handelssystemen zu periodischen Einbrüchen in der Gewinnentwicklung kommt, die

jedoch meist nicht mit der Kursentwicklung der zugrunde liegenden Wertpapiere

korreliert. So hat es zumindest hier im nostSignale-System den Anschein (siehe

Pfeile unten in der Grafik).

In der Berechnung unten sind die

ersten 707 Punkte zwischen 15. April und 14. Mai 2003 nicht berücksichtigt,

sondern diese wurden als "Anfangskontostand" herangezogen.

(Equity seit 29.07.2005 in echten Trades - davor Backtest)

|